来源:市场资讯通配资

(来源:数据GO)

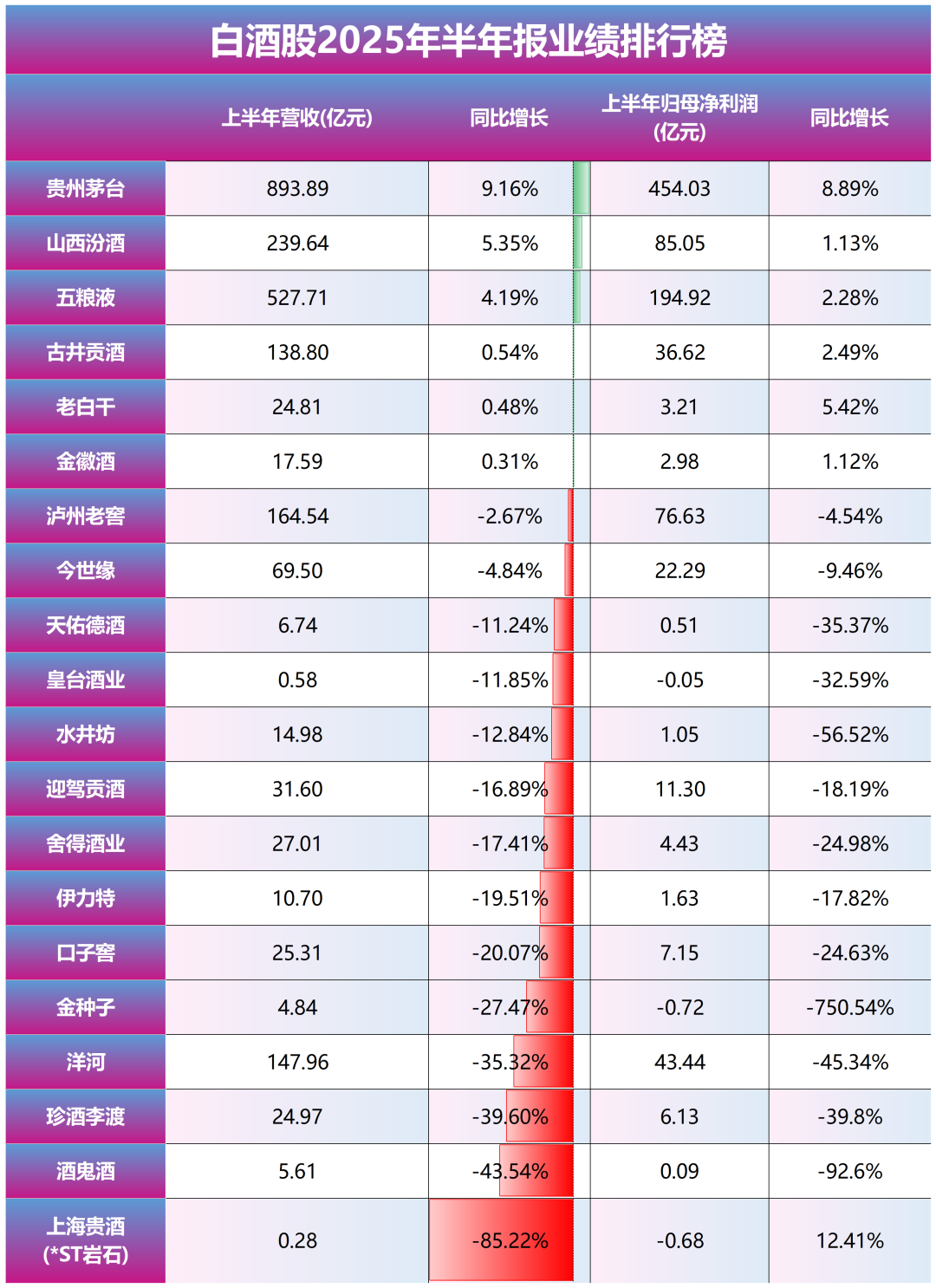

上半年营收(规模维度):头部集中,差距悬殊 第一梯队:贵州茅台以893.89 亿元 遥遥领先,(527.71 亿元)、山西汾酒(239.64 亿元)构成 “头部 trio”,营收均超 200 亿,体现高端酒的规模壁垒。 中尾部分化:多数酒企营收在百亿以下,古井贡酒(138.80 亿元)、泸州老窖(164.54 亿元)处于 “腰部”;而皇台酒业(0.58 亿元)、上海贵酒(0.28 亿元)营收不足 1 亿元,与头部的规模差距达到千倍级,行业集中度极高。

营收同比增长(增长动能维度):头部正增长通配资,尾部暴跌 正增长阵营:仅贵州茅台(9.16%)、山西汾酒(5.35%)、五粮液(4.19%)、老白干(0.48%)、(0.31%)实现正增长,且头部酒企(茅台、汾酒、五粮液)增速相对稳健,是行业增长的核心支柱。 负增长阵营:超半数酒企营收下滑,且幅度从“个位数” 到 “超 80%” 不等:

小幅下滑:泸州老窖(-2.67%)、(-4.84%);

中度下滑:(-11.24%)、皇台酒业(-11.85%)、水井坊(-12.84%);

深度下滑:迎驾贡酒(-16.89%)、舍得酒业(-17.41%)、伊力特(-19.51%)、口子窖(-20.07%);通配资

暴跌:金种子(-27.47%)、洋河(-35.32%)、珍酒李渡(-39.60%)、酒鬼酒(-43.54%)、上海贵酒(-85.22%,营收近乎 “腰斩再腰斩”)。

上半年归母净利润(盈利规模维度):头部盈利“断层式” 领先 核心盈利支柱:贵州茅台以454.03 亿元 一骑绝尘(相当于“腰部酒企净利润总和的数倍”);五粮液(194.92 亿元)、山西汾酒(85.05 亿元)、泸州老窖(76.63 亿元)构成 “次头部盈利梯队”。 中尾部盈利疲软:多数酒企净利润在几十亿以下,今世缘(22.29 亿元)、迎驾贡酒(11.30 亿元)等处于 “腰部盈利”;更有皇台酒业(-0.05 亿元,微亏)、上海贵酒(-0.68 亿元,亏损)、金种子(-0.72 亿元,亏损)直接陷入亏损,盈利能力与头部差距悬殊。

归母净利润同比增长(盈利动能维度):头部微增,尾部“暴跌式亏损” 正增长阵营(稀缺):仅贵州茅台(8.89%)、五粮液(2.28%)、古井贡酒(2.49%)、老白干(5.42%)、上海贵酒(12.41%)实现正增长。其中上海贵酒 “营收暴跌但净利润正增”,或因成本控制、非经常性损益等特殊因素。 负增长阵营(主流且剧烈):

小幅下滑:山西汾酒(1.13%)、金徽酒(1.12%)(仅 “微增转微跌”);

中度下滑:泸州老窖(-4.54%)、今世缘(-9.46%);

深度下滑:天佑德酒(-35.37%)、皇台酒业(-32.59%)、迎驾贡酒(-18.19%)、舍得酒业(-24.98%);

暴跌式亏损:金种子(-750.54%,由盈转巨亏)、洋河(-45.34%)、珍酒李渡(-39.8%)、酒鬼酒(-92.6%,净利润近乎清零)。

领航配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯